Les partisans du libre-échange soulignent que la mondialisation a fait baisser les prix à la consommation : réindustrialiser le pays reviendrait donc à réduire le pouvoir d’achat. Mais le dilemme ne se pose pas en ces termes.

J’étais à une réunion à la Maison Blanche à l’automne 1985. A cette époque, l’industrie des semi-conducteurs américains vacillait, accumulant de la dette à toute allure en raison du dumping massif de puces de semi-conducteurs provoqué [par les japonais] sur le marché américain. La discussion à la Maison Blanche lors de cette réunion portait sur le fait de déterminer si le gouvernement américain devait ou non appliquer ses lois relatives au commerce international. Il n’y avait aucun doute que la loi était en train d’être violée. La question était de savoir s’il fallait l’appliquer. Le Secrétaire au Commerce recommanda qu’elle soit appliquée. La discussion suivante eut lieu :

Le Conseiller à la Sécurité Nationale dit, bon, nous devons être prudents ici, parce que nous ne voulons rien faire qui pourrait énerver les entreprises japonaises que nous essayons de mobiliser par ailleurs sur l’initiative de défense stratégique. (…)

Le sous-Secrétaire d’Etat dit, bon, il ne voyait pas quel était le problème. Le dumping, disait-il, était bon pour le consommateur. Et certains d’entre nous répondirent que, vous savez, des travailleurs allaient perdre leur emploi. Oh, répondit-il, ils pourront trouver d’autres jobs dans le secteur des services qui est en pleine expansion.

La meilleure réponse, cependant, celle qui toucha au cœur du sujet, fut faite par celui qui était alors le Vice-Secrétaire au Trésor, Richard Darman, qui dit : « Pourquoi voudrions-nous une industrie des semi-conducteurs ? » Il dit : « Vous savez, nous ne voulons pas choisir entre des gagnants et des perdants dans ce pays. Nous ne voulons pas une politique industrielle. Si nos gars ne sont pas au niveau, laissez les partir. »

Ce commentaire fut suivi, deux ans plus tard, par une déclaration du Sous-Secrétaire d’Etat délégué aux Affaires d’Extrême-Orient, devant le Conseil Économique du Bassin Pacifique. Il y dit qu’il ne voyait aucune différence entre exporter des boisseaux de blé et exporter des câbles de fibre optique. [1]

Ainsi s’exprimait, devant une commission du Congrès américain, l’économiste Clyde Prestowitz en 2005. Les propos rapportés à cette occasion ne sortaient pas de l’ordinaire, ils étaient commun à l’époque : le 26 juin 2001, Serge Tchuruk, PDG d’Alcatel, annonçait que sa société « [souhaitait] être très bientôt une entreprise sans usines », qui sous-traiterait la production à d’autres et se concentrerait elle-même sur la recherche, le développement et le marketing, c’est à dire les activités avec la plus forte valeur ajoutée. [2] Les usines tombèrent en majorité entre les mains d’entreprises asiatiques.

Alcatel ne faisait que suivre la stratégie déjà employée par d’autres, et employée par d’autres à sa suite : Boeing, IBM, Nike, HP, Apple, Nvidia… Que ce soit au niveau des gouvernements ou des directions d’entreprises, le raisonnement était le même : les économies occidentales devaient se débarrasser de toutes leurs activités à faible valeur ajoutée, c’est à dire le gros de leur secteur industriel, et monter en gamme en se focalisant sur les technologies les plus avancées, les tâches les plus intellectuelles, l’économie de la connaissance, etc. Là se trouvaient des gisements de richesses, d’emplois bien payés et de carrières avec du sens. Le journal libéral The Economist, qui ne manque jamais une occasion d’avoir tort, publiait des articles tels que « Il est sage de déindustrialiser » [3]:

La désindustrialisation est souvent perçue comme un indice de déclin économique. Au contraire, c’est une conséquence naturelle du progrès économique.

(…)

Beaucoup de ceux qui se lamentent à propos du « déclin » de l’industrie manufacturière décrivent les emplois dans les services comme des métiers inférieurs, à faible niveau de qualification, mais la réalité est que ces emplois sont de plus en plus susceptibles de se trouver dans des catégories à haut degré de qualification telles que l’enseignement, les services financiers ou les technologies de l’information.

La désindustrialisation pose problème aux économies incapables d’absorber les travailleurs libérés par les manufactures. Mais ceux qui voudraient régler cela par des subventions ou des tarifs douaniers passent à côté du sujet. Alors que la part des manufactures continue à se réduire dans une économie, la croissance générale dépendra de plus en plus de l’augmentation de la productivité des services. Les politiques publiques devraient par conséquent se concentrer sur le retrait des obstacles à ces gains de productivité (tels que les barrières commerciales ou les régulations) et la création d’un marché du travail où les ouvriers pourront transiter librement des usines vers les services. Les protections et les subventions agissent dans le mauvais sens.

Les ouvriers sont dépassés, expliquaient donc les défenseurs de la mondialisation depuis les années 80 et 90 ; le reste du monde fabriquera pour nous nos biens de consommation tandis que nous, plus intelligents, nous nous concentrerons sur le design, la recherche, la stratégie, etc. Eh bien le moins que l’on puisse dire, 40 ans plus tard, est-ce que cela n’a pas fonctionné comme il était annoncé : d’un bout à l’autre de l’Occident, le marasme économique est général, le chômage de masse et persistant, la croissance faible, et la Chine, encore arriérée dans les années 80, est désormais un concurrent sérieux pour les Etats-Unis, devenue non seulement une puissance industrielle, mais également une pointure dans des secteurs de conception, d’ingénierie et de recherche parmi les plus avancés, tels que les voitures électriques, les panneaux solaires, les centrales nucléaires, la 5G, l’IA ou encore les ordinateurs quantiques. Les pays occidentaux, eux, apparaissent aussi stagnants que la Chine est dynamique, et, si la ritournelle politique a changée, le fond du discours demeure le même : nous devons nous concentrer sur les tâches à plus haute valeur ajoutée, nous devons nous concentrer sur les services, nous devons ne pas nous replier sur nous-même et continuer la compétition dans la mondialisation. Évidemment, alors que nous disposions d’une avance technologique massive sur la Chine il y a 40 ans, celle-ci s’est réduite à peau de chagrin, ce qui rend la victoire des pays occidentaux dans cette course bien plus improbable aujourd’hui, mais les défenseurs de la mondialisation maintiennent généralement leur position. L’idée qu’il faudrait « réindustrialiser » s’est imposée dans le débat public, mais reste encore peu accompagnée de propositions concrètes. En général, l’industrie est traitée sous l’angle des emplois qu’il faudrait relocaliser, mais en soulignant que cela doit se faire plus ou moins naturellement, sans mesures protectionnistes ou dirigistes. Là est brandi l’argument du niveau de vie, l’une des dernières excuses pour défendre la mondialisation libérale : les délocalisations ont, nous dit-on, fait baisser le coût des biens de consommation et donc accru le pouvoir d’achat ; si l’on relocalisait les usines de textile, les fonderies, les fabriques de smartphones, le coût de ces produits décollerait et le pouvoir d’achat s’effondrerait – particulièrement celui des classes populaires, qui décidément ne sortent jamais gagnantes dans le discours public : hier il leur avait été expliqué que les délocalisations entraîneraient leur prospérité ; maintenant que cela s’est avéré faux il leur est expliqué que les relocalisations entraîneraient leur misère. Mais ce raisonnement, comme le précédent, est faux, et nous comptons montrer dans cet article qu’il l’est parce qu’il pose mal le problème.

Le Grand Bond en Arrière

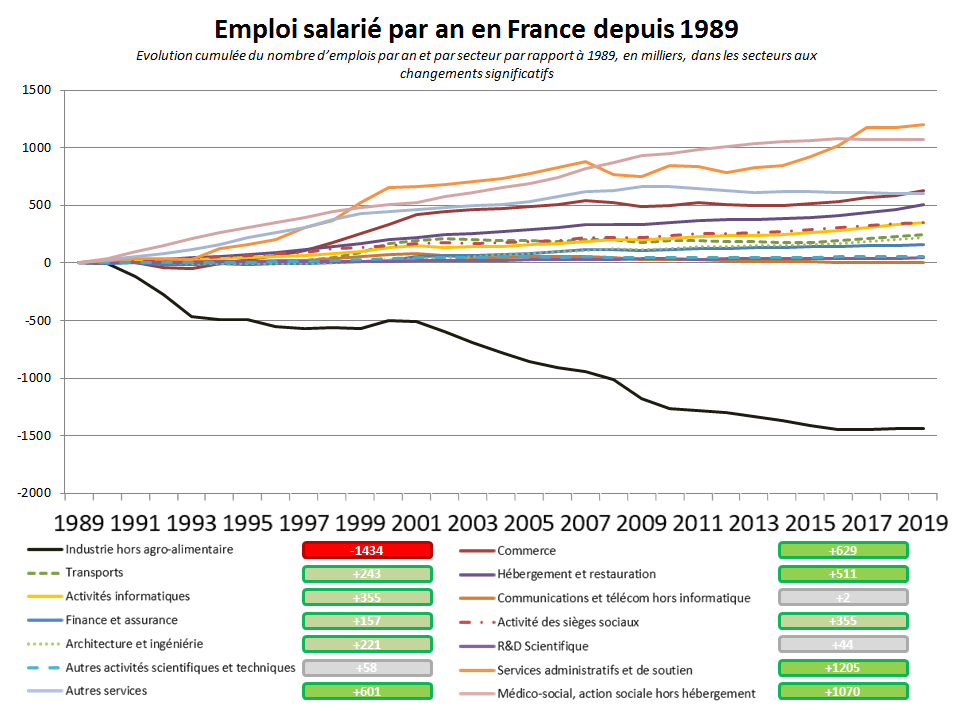

En premier lieu, il faut d’abord tordre le cou à l’argument selon lequel nous serions en train, en devenant une « société de services », de monter de gamme en basculant vers des métiers de plus en plus qualifiés. Le graphique ci-dessous représente l’évolution de l’emploi salarié en France depuis 1989, en valeur absolue, dans les secteurs où les changements ont été les plus significatifs et dans ceux qui auraient dû connaître des changements significatifs :

Calcul à partir des données INSEE sur l’emploi annuel [4]

Que constate-t-on ? Que la France a perdu environ un million et demi d’emplois dans le secteur industriel, ce qu’admettaient les partisans du libre-échange. En revanche, les gains correspondent moins à ce qui avait été annoncé : un million d’emplois ont été créés dans le secteur social et médico-social, ce qui en termes concrets signifie essentiellement des emplois difficiles et mal payés de prise en charge de personnes âgées, les aides à domiciles et différentes catégories de travailleurs sociaux. 1,2 millions d’emplois ont été créés dans les « services administratifs et de soutien » : cette dénomination vague comprend essentiellement des professions à faible valeur ajoutée – location de véhicules automobiles et de machines, agences de voyages, sécurité privée, mais les gros bataillons de cette augmentation, 667 000 des 1,2 millions concernés, proviennent des « activités liées à l’emploi » : placement de main d’œuvre, entreprises d’intérim, cabinets de chasseurs de tête… 629 000 emplois ont été créés dans le commerce, 511 000 dans « l’hébergement et restauration », c’est à dire les hôtels et restaurants, encore une fois des activités à faible valeur ajoutée qui ne favorisent ni la promotion sociale ni la domination technologique mondiale. 601 000 emplois ont été créés dans les « Autres services » : derrière ce nom se cachent les arts et spectacles, les associations, les coiffeurs, les laveries… Une fois de plus, on peinera à y trouver ce qui est censé nous permettre de demeurer une puissance de premier rang.

Si l’on observe les secteurs du futur, on constate des gains réels mais timides dans les activités informatiques (355 000 emplois salariés créés en 30 ans) et dans l’architecture et ingénierie (221 000 emplois) et c’est à peu près tout. Le secteur de la recherche, qui aurait dû être au coeur d’une économie de la connaissance axée sur la progression technologique à toute allure n’a progressé que d’un pauvre 44 000 emplois. Les « autres activités scientifiques et techniques » peuvent paraître prometteuses, mais il s’agit d’une catégorie en vérité fourre-tout : on y trouve bien des professions hautement qualifiées (design, y compris industriel, économistes de la construction, consultants divers) mais aussi tout un tas d’emplois à faible valeur ajoutée : photographes, traducteurs, vérifications des factures, intermédiation de fonds de commerce…), et de toute façon le gain en emplois est également très faible. Le secteur des communications et télécom, qui est pourtant un des secteurs fondamentaux pour les économies modernes et où les gains de productivité sont les plus rapides, est quant à lui pratiquement stable depuis 1989 : seuls 2 000 emplois y ont été créés, et en vérité ses effectifs diminuent même constamment depuis le milieu des années 2000. L’activité des sièges sociaux a augmentée, passant de 73 000 postes à 428 000 en trente ans, mais cette catégorie couvre en bonne partie les « services supports » (RH, finance, service juridique…), qui ne peuvent être au mieux que des soutiens à l’innovation et à la production, quand ils ne sont pas du gâchis bureaucratique. Enfin, les gains dans le secteur « Finance et assurance », déjà faibles, concernent aux deux tiers les activités auxiliaires à la finance ou le secteur de l’assurance – des emplois sans doute mieux payés qu’ouvrier en usine, mais qui ne seront pas à l’origine des développements futurs de l’IA, des satellites ou d’un remplaçant au TGV.

Bref, la promesse des défenseurs du libre-échange selon laquelle nos pays monteraient massivement en gamme et en qualification n’était pas juste fausse, elle était l’opposé complet de ce qui s’est produit. Nous ne sommes pas devenu un pays avec des emplois à plus forte valeur ajoutée qu’avant, mais à plus faible valeur ajoutée. Les ouvriers d’usine ont été remplacés par des aides à domicile, des employés d’agence d’intérim, des caissiers en supermarché et des livreurs Deliveroo, tandis que les secteurs de développement technologique – recherche, informatique, télécoms, design – ne représentent aujourd’hui que 4,79% de l’emploi salarié total contre 3,73% il y a 30 ans. [5]

Travailler moins pour produire plus

Au niveau global, l’économie française amorce donc une descente de gamme plutôt qu’une montée en gamme. Ces changements sont-ils vraiment si graves ? Est-il si mauvais de perdre des emplois d’ouvriers au profit d’emplois de coiffeurs, de livreurs, de travailleurs sociaux ? Oui, c’est même en vérité quelque chose de catastrophique.

Contrairement à ce qui est souvent avancé, le principal problème posé par la désindustrialisation n’est pas le chômage provoqué par la fermeture des usines. De même, l’argument souvent avancé selon lequel la réindustrialisation n’apporterait pas grand chose, puisque, le progrès technique aidant, les industries relocalisées seraient largement robotisées, donc employant beaucoup moins d’ouvriers que lorsqu’elles ont été délocalisées, n’est pas significatif. Il est vrai que les usines emploient des ouvriers, mais ce n’est pas leur principal apport à l’économie. Plus intéressant est le fait que les usines créent des emplois indirects : après tout, il ne suffit pas d’assembler une voiture, mais il faut déjà la concevoir, transporter les matériaux et le produit fini, assurer la gestion RH et comptable de l’usine, faire de la publicité, etc. Globalement, un emploi dans l’industrie manufacturière créé entre 2,5 et 3 emplois dans les services [6], ce qui implique, à l’inverse, que perdre 1 millions d’emplois dans les manufactures amène à perdre au total entre 3 et 4 millions d’emplois tous secteurs confondus. Bien sûr, ce raisonnement pourrait être contesté par ceux-là même qui nous expliquent que les tâches à haute valeur ajoutée restent ou devraient rester, elles en France. Mais, encore une fois, la question du nombre d’emplois n’est pas au cœur de la question industrielle : l’intérêt premier de l’industrie, c’est qu’elle créée de la richesse, qu’elle connaît des gains de productivité considérables et qu’elle tire la société et l’innovation constamment vers le haut.

Le concept à prendre en compte ici est celui de la productivité, c’est à dire de la question : « Pour un facteur de production donné, combien puis-je obtenir d’un bien ou d’un service donné ? ». Les facteurs de production peuvent être n’importe quel élément utilisé pour produire le bien ou le service concerné. Par exemple,supposons une usine qui produit des clous : elle possède une ligne de production A, dont les machines sont vieilles et le personnel mal formé, ce qui entraîne beaucoup d’erreurs, de gâchis de matière première, et une partie des clous qui sont produits ne sont pas conformes et sont donc jetés. Ensuite, il existe une ligne de production B, aux machines flambant neuves et au personnel expérimenté. Pour un même quantité de matières premières, la ligne de production B va réussir à produire beaucoup plus de clous que la ligne de production A : sa productivité concernant les matières premières sera donc supérieure.

Le raisonnement s’applique pour l’ensemble des facteurs de production : le temps de travail, l’énergie, la taille du terrain (pour les exploitations agricoles par exemple)… En règle générale, plus la productivité est élevée, meilleures sont les choses : si vous avez quelque chose à faire et deux heures à votre disposition, et que vous parvenez à le faire en une heure seulement, alors il vous reste une heure à votre disposition pour faire ce qui vous semble le plus pertinent : d’autres tâches, approfondir la tâche que vous aviez à faire, vous reposer, etc. Au niveau de la société, l’augmentation de la productivité permet d’augmenter le bien-être matériel, par exemple en augmentant la quantité des biens et services produits, mais elle peut aussi permettre de diversifier l’activité économique : ainsi, au Moyen-Âge, la productivité de l’agriculture était telle que 80% de la population travaillait dans le secteur, et ne produisait pourtant pas assez pour éviter famines et malnutrition. Aujourd’hui, les gains massifs de productivité ont fait que quelques % de la population peuvent produire à eux seuls suffisamment de nourriture pour approvisionner un pays entier : le reste de la population peut donc travailler dans l’industrie, les services, etc. Et, évidemment, une augmentation de la productivité n’oblige pas forcément à produire plus : si l’on réalise en 35 heures le travail qui hier devait être réalisé en 39 heures, eh bien, on peut aussi choisir de descendre le temps de travail à 35 heures et profiter du temps libre nouvellement acquis.

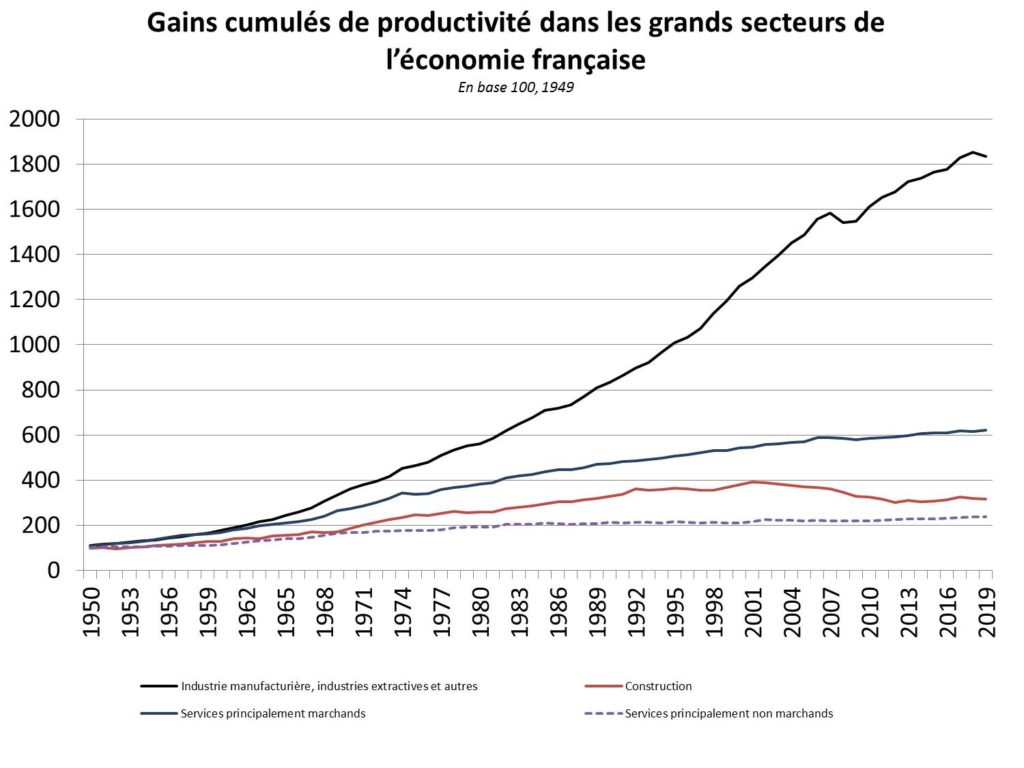

Le lecteur astucieux aura deviné où ce propos cherche à en venir, à savoir que l’industrie en général enregistre des gains de productivité plus élevés que le secteur des services. La différence n’est pas mince, en fait, en ce qui concerne la productivité horaire, celle qui nous intéressera ici, elle est considérable, et surtout, constante dans le temps, c’est à dire que même si la vitesse de croissance de la productivité de l’industrie varie d’une année ou d’une période à l’autre, elle est demeurée constamment supérieure à celle des services :

Calcul à partir des données INSEE sur la productivité horaire, comptes annuels [7]

Calcul à partir des données INSEE sur la productivité horaire, comptes annuels [7]

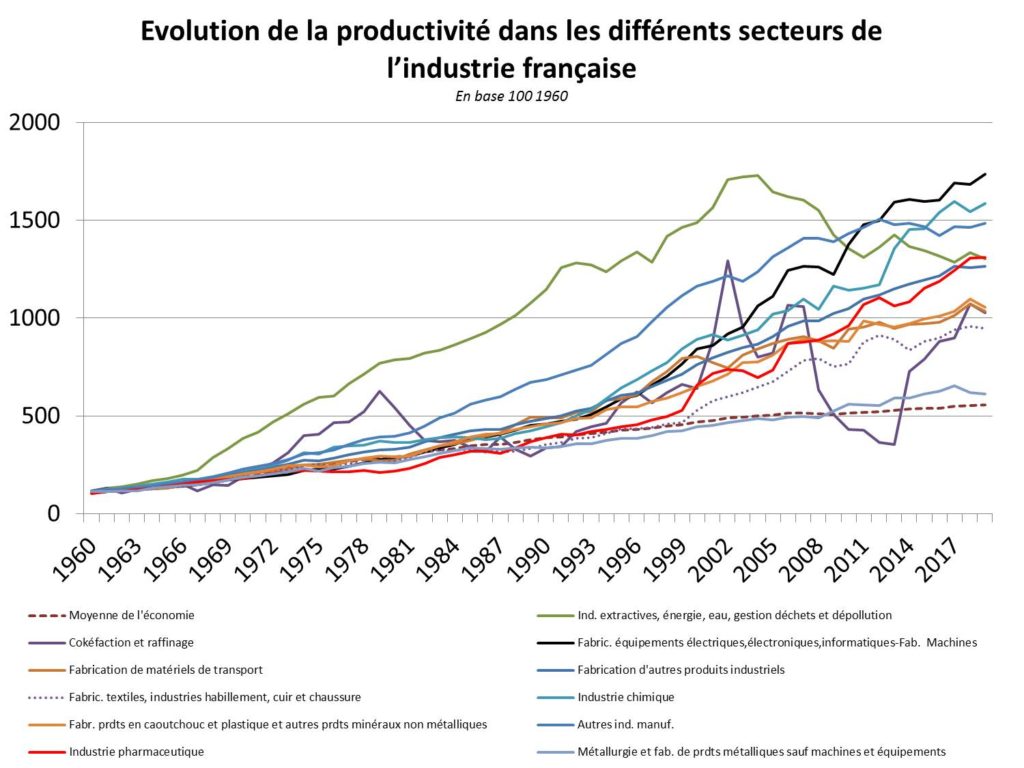

Ces gains de productivité peuvent varier d’une année ou d’une période à l’autre, mais concernent l’ensemble des secteurs industriels. Même des secteurs prétendument arriérés, mis à l’index au titre qu’ils ne seraient pas à « haute technologie » et largement frappés par les délocalisations comme le textile continuent à enregistrer ces gains, et, en moyenne depuis 1960, tous les secteurs de l’industrie ont connus des gains de productivité supérieurs à la moyenne de l’économie [8] :

Hormis les « autres industries manufacturières », catégorie elle-même fort diverse (joaillerie, instruments de musiques, articles de sport, jeux et jouets…), toutes les catégories de l’industrie connaissent donc une augmentation considérable de leur productivité au fil du temps. Ce n’est pas là non plus un phénomène strictement français, ou lié au fait que nous n’aurions conservé que les parties les plus « avancées » de ces industries, mais un phénomène intrinsèque à l’industrie, qui améliore rapidement ses outils, les biens qu’elle produit, et les processus de production qu’elle emploie. Comme le notait un rapport de la Brookings Institution :

Selon l’enquête Business R&D and Innovation de la National Science Foundation en 2008, 22 pourcent des entreprises manufacturières mais seulement 8 pourcent des industries non-manufacturières ont introduits de nouveaux biens ou services ou significativement améliorés leurs biens ou services entre 2006 et 2008. Les mêmes pourcentages s’appliquent à l’usage de nouveaux dispositifs de production, distribution ou de support par les entreprises manufacturières et non-manufacturières pendant cette période. Toutes les industries manufacturières, y compris celles soi-disant « basses technologies » comme le bois, l’ameublement et les textiles ont dépassées la moyenne des secteurs non-manufacturiers tant pour les introductions de produits que de processus, tandis que seuls quelques branches à forte intensité scientifique ou informatique (software, télécoms/services Internet/recherche Web/traitement des données, designs d’ordinateurs et services liés, et R&D scientifique) ont égalés ou dépassés la moyenne du secteur manufacturier. [9]

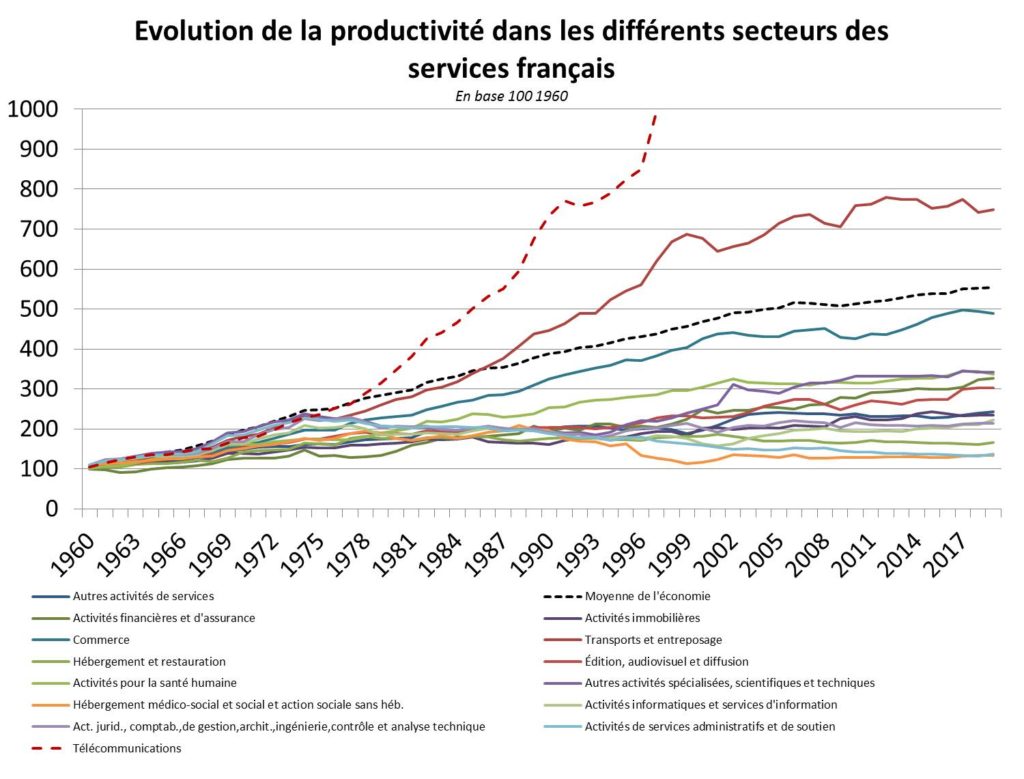

Au sein du secteur des services, la situation est bien différente [10] :

Une branche des services se distingue des autres : celle des télécommunications, où les gains de productivité sont stratosphériques, en réalité généralement supérieurs à ceux des meilleurs secteurs de l’industrie. La branche des transports peut également prétendre à des gains comparables à ceux du secteur industriel. En revanche, pour tout le reste, le niveau est largement en dessous, quand il n’est pas pratiquement stagnant depuis 50 ans. Ainsi, dans les secteurs de l’hébergement médico-social et de l’action sociale, des services administratifs et de soutien et de l’hébergement-restauration, la productivité est virtuellement identique en 2019 à ce qu’elle était en 1960. Cela n’est pas surprenant : aujourd’hui, on ne nettoie pas les hôtels tellement plus vite qu’avant, on ne cuisine pas les plats en restaurant tellement plus vite qu’avant, on ne veille pas sur les handicapés ou les personnes âgées en maison de retraite tellement plus efficacement qu’avant : des outils permettant de mieux faire sont désormais disponibles, des savoir-faire se sont améliorés, la qualité de la prise en charge a peut-être progressé, mais le temps à passer est assez proche. Cela vaut pour un grand nombre d’autres professions de services : on ne coupe pas les cheveux tellement plus vite qu’avant, on n’effectue pas les livraisons à vélo ou les courses en taxi tellement plus vite, etc. Des améliorations ont eu lieu, mais elles sont incomparables à celles ayant pris place et continuant à prendre place chaque année dans l’industrie.

Quelles sont les conséquences de tout cela ? Que la progression salariale dans les secteur des services est bien plus lente et limitée que dans l’industrie. Si, au bout de 5 ans, au gré d’innovations technologiques et procédurales, un ouvrier produit deux fois plus de biens en un temps donné qu’il ne le faisait initialement, alors la richesse créée est bien supérieure à ce qu’elle était auparavant, et il est légitime à attendre une augmentation de sa rémunération. Mais une telle progression n’est pas possible dans beaucoup de secteurs des services sans avancement technologique majeur : une aide à domicile par exemple ne peut pas, en quelques années, nettoyer deux fois plus vite le domicile des personnes âgées dont elle a la charge, faire leur toilette deux fois plus vite, faire leurs courses deux fois plus vite, discuter avec elles deux fois plus vite. Même si son travail devient de meilleure qualité au fil des années, le total d’heures effectuées et de clients accompagnés demeurera à peu près le même, et donc le chiffre d’affaires effectué à peu près identique. Son salaire restera donc en conséquence à peu près figé. Au niveau de la société entière, cela veut dire qu’une société avec une économie fortement industrialisée progressera rapidement, s’enrichira et pourra dégager assez facilement des améliorations de ses conditions de travail et de vie ; tandis qu’une société avec une économie de services restera largement identique d’une décennie à l’autre, en matière sociale, économique et technologique.

La bien peu étrange défaite

La « société de services » telle qu’elle existe vraiment, et pas telle qu’elle était vendue par ses promoteurs il y a 40 ans, se dessine donc comme une société bloquée. En bas, des masses qui hier bénéficiaient de l’évolution rapide du secteur industriel se trouvent aujourd’hui reléguées dans des emplois de service dont la valeur ajoutée est en réalité souvent plus faible, où la productivité est stagnante, le changement lent et l’ascension sociale plus difficile. En haut, des catégories diplômées conservent les emplois à haut niveau de qualification, qui ne sont en fait pas vraiment plus nombreux qu’auparavant. Quant à l’innovation technologique, celle que nous sommes censés utiliser pour guider les chinois pour qu’ils nous fabriquent nos biens de consommation à vil prix, elle est à la traîne : il y a 40 ans, le slogan était « Conçu ici, produit là-bas ». De plus en plus, la réalité est « Conçu là-bas, produit là-bas ». A terme, elle sera « Conçu là-bas, produit là-bas, utilisé là-bas », parce que l’innovation est inséparable de la production.

Ce changement n’a rien de surprenant, et, en fait, il était anticipé par certains dès les années 80 [11] : l’innovation ne s’effectue pas que dans les labos, mais également sur les chaînes de production, et, plus encore, l’interaction des deux est féconde. Si un pays se sépare de ses capacités de production, il brise le lien entre sa recherche « fondamentale » et sa pratique opérationnelle, et affaiblit donc sa capacité de recherche. En revanche, le pays qui acquiert les capacités de production pourra, lui, monter en gamme : fabriquer des iphones permet de savoir comment fabriquer des iphones, et, à terme, comment designer des iphones ; tandis que le premier pays oubliera, lui, comment les fabriquer. L’Alliance for Manufacturing Foresight écrit à ce sujet [12]:

La perte des communs industriels signifie que, non seulement un nombre croissant de technologies avancées sont manufacturées à l’étranger, mais également que les Etats-Unis ne peuvent plus en fabriquer une bonne partie. Des compétences ont été perdues, des chaînes d’approvisionnement presque entièrement éliminées.

Les micro-puces sont emballées dans du plastique ou de la céramique avec des épingles qui rentrent dans les circuits imprimés. Le branchement de la puce sur les épingles était un processus manuel, pour lequel les ouvriers utilisaient des microscopes pour attacher les fils conducteurs. Les travailleurs à bas coût en Asie, initialement Taïwan, Singapour et la Malaisie, furent essentiels pour limiter les coûts de production globaux. Une fois que l’emballage fut déplacé en Asie, l’expertise en emballage se déplaça vers les usines, et le développement des fonderies asiatique rendait logique le fait de s’installer à côté de l’expertise en emballage. Et, une fois que toute la chaîne de valeur des semi-conducteurs fut majoritairement installée en Asie – Intel, GLOBALFOUNDRIES, Samsung, Micron Technologies et NXP sont parmi les exceptions qui ont des unités de fabrication de semi-conducteurs aux Etats-Unis -, il était logique pour la majorité des utilisateurs de semi-conducteurs, tels que l’électronique et l’informatique d’installer leurs usines en Asie également.

Peu, voire aucune, des usines pour les écrans plats LCD et LED de grande taille n’ont été ouvertes aux Etats-Unis. Sans cette expérience de production, les Etats-Unis ont été incapables de commercialiser la nouvelle génération d’écrans flexibles, malgré des investissements significatifs en R&D de la part de l’armée américaine. Si les entreprises américaines sont dépendantes de producteurs étrangers, en définitive leur capacité à innover et à réaliser des cycles rapides de développement de produits seront probablement affectés.

D’abord, au fur et à mesure que la production se déplace à l’étranger, le lieu de développement des produits et des processus se déplace avec elle. Il y a quelques exceptions, comme Apple, qui ont conservés le contrôle du design des produits et des processus utilisés par leurs fournisseurs pour faire ces designs, mais dans beaucoup de cas, l’expertise gagnée au cours de la production construit l’expertise nécessaire pour le design de nouveaux produits et le développement. Un sondage de producteurs américains de semi-conducteurs en 2009 concluait que la R&D sur les processus requérait la proximité avec les opérations de manufacture.

Les représentants de l’industrie reconnaissent que beaucoup de leurs meilleures idées pour l’innovation manufacturière viennent des usines elles-mêmes.

(…)

La recherche fondamentale en science et en ingénierie est la source d’une myriade de découvertes et d’inventions, dont certaines servent à l’introduction de nouveaux produits, d’autres à des améliorations incrémentales et, bien sûr, d’autres qui contribuent à la compréhension scientifique fondamentale. Une autre source de nouvelles inventions, tout aussi importante, est le besoin de résoudre les challenges posés par les tentatives d’amener la production à l’échelle requise. De nouvelles technologies pour les processus de production ; des méthodes d’inspection et de processus qualité ; des technologies de contrôle et de nouveaux produits émergent de l’expérience manufacturière. (…) Typiquement, un prototype est construit, pour opérer dans des conditions contraintes de laboratoire, avec des fonctionnalités suffisantes pour déposer un brevet. Une fois qu’il est démontré que la technologie fonctionne dans un environnement de laboratoire, le chercheur aura des difficultés à faire progresser sa technologie davantage, par exemple en la testant dans un environnement opérationnel, en faisant parvenir sa fabrication à maturité ou en produisant à échelle commerciale. Fabriquer quelques prototypes n’est pas la même chose que fabriquer à l’échelle. La fabrication minimum peut souvent être démontrée en laboratoire, mais pour aller au bout de la conception dans ses moindres détails et pour effectuer le travail de génie architectural nécessaire pour produire à l’échelle, il faut des recherches supplémentaires.

La connaissance gagnée grâce à la manufacture comprend à la fois la connaissance à propos du processus de production, mais aussi à propos des biens en train d’être produits, deux aspects qui aident à identifier les questions qui doivent être élucidées par la recherche.

La Brookings Institution illustre cette situation par quelques exemples [13]:

La raison est que fabriquer des produits expose les ingénieurs aux problèmes et au potentiel des technologies existantes, générant des idées à la fois pour améliorer les processus et pour l’application d’une technologie donnée à de nouveaux marchés. Perdre cette exposition rend plus difficile de concevoir des idées innovantes. Par exemple, les firmes américaines décidèrent de délocaliser la production des batteries et de l’électronique dans les pays asiatiques il y a une décennie. Aujourd’hui, les pays d’Asie de l’Est ont un avantage de production significatif dans ce domaine, qui à son tour nourrit leur avantage en innovation dans la course pour développer des véhicules avec de meilleures batteries rechargeables.

De même, le mouvement de la production des semi-conducteurs en Asie a amené un déclin brutal dans la production des dépôts de couche mince aux Etats-Unis. Maintenant que les dépôts de couche mince se sont avérés important pour la manufacture de panneaux solaires, ces décisions passées provoquent le recul des Etats-Unis dans l’industrie en pleine croissance des panneaux solaires.

Les délocalisations ont étouffé l’innovation ultérieure dans la technologie des terres rares également. L’industrie américaine en technologies de terres rares commença a importer des entrants clés à partir de 1975, et la Chine replaça les Etats-Unis comme le principal producteur de matériaux de terres-rares en 1990. Le taux de dépôts de brevets en matière de technologies industrielles liées aux terres rares a depuis diminué dans les entreprises américaines, indiquant que l’innovation dans ce domaine viendra moins probablement des entreprises américaines. Le cas des métaux de terres rares est important parce que ces métaux ont un rôle clef dans de nombreux produits de pointe. En outre, ce cas est important parce qu’il est facile de montrer que ce sont les délocalisations qui ont causées le déclin de l’innovation.

(…)

Même dans les cas où les firmes américaines maintiennent l’avantage technologique sans manufacturer leurs produits aux Etats-Unis, ce n’est pas toujours suffisant pour générer des profits substantiels. E-ink, une firme basée au Massachusetts, a désignée et manufacturée l’ « encre » électronique qui représente l’élément d’innovation clef du Kindle. Parce que la firme était située si loin de ses fournisseurs asiatiques, elle a eu du mal à trouver de nouveaux marchés pour ses produits, parce que ses ingénieurs n’étaient pas capables d’interagir quotidiennement avec les autres firmes dans la chaîne d’approvisionnement qui créaient de nouveaux produits. La situation est similaire dans le reste de l’industrie des écrans plats LCD.

Pas d’industrie, pas d’innovation ; et la distinction entre industries à « bas niveau de technologie » et industries « hautes technologies » est elle-même spécieuse. Comme on l’a vu par exemple, les industries du textile ou du bois continuent à innover et à gagner en productivité. Un meilleur exemple encore est l’agriculture : voilà un secteur qui, à ses origines, fonctionnait avec le faible niveau technologique disponible à la préhistoire, et qui aujourd’hui emploie des machines, des drones, des satellites pour optimiser sa production – les gains de productivité dans l’agriculture sont eux aussi généralement supérieurs à ceux dans l’industrie. Heureusement que nous n’avons pas considéré notre agriculture comme un secteur arriéré et dépassé qu’il fallait laisser faire par les chinois !

Plus globalement, la transformation, ou la tentative de transformation, des entreprises industrielles en entreprises de design et de recherche, telle que celle d’Alcatel décrite par Tchuruk, entraîne nécessairement un changement dans la logique à la tête de ces firmes, et, plus largement, du personnel d’encadrement et de direction qui y opère. Ne s’intéressant plus ou marginalement à la production, elles cessent de cultiver les compétences correspondantes, y compris en ce qui concerne la stratégie de production des biens qu’elles sont censées designer, pour se concentrer sur les aspects de recherche et de marketing. Plus profondément encore, puisque c’est là la vraie raison de la réorganisation de ces entreprises, elles se transforment en actifs financiers, qui visent l’amélioration de leur situation en bourse plutôt que celle de leurs fondamentaux économiques. Le véritable objectif de l’externalisation et de la séparation des activités de ces grands groupes était de séparer les activités les moins rentables des activités les plus rentables – permettant d’accroître, par conséquent, la part des bénéfices redistribuée aux actionnaires, et in fine la cotation en bourse. Cette logique de financiarisation est évidemment contraire au bon fonctionnement d’une entreprise, puisqu’elle vise à accroître la part des revenus du capital plutôt que celle des investissements. L’objectif de maximisation des dividendes et de la cotation boursière entraîne la recherche de réduction des coûts, ce qui, outre les délocalisations, externalisations et séparations d’entreprises, se traduit par une pression à la baisse sur les salaires, et une réduction des investissements – et, donc, par extension, un ralentissement de la croissance de la productivité, de la modernisation de l’appareil industriel, fut-il high-tech, et bien sûr des progrès de la recherche et de l’innovation. Pourquoi investir dans des machines quand des populations à bas salaires feront le même travail pour un prix égal ?

Mais la perte de compétences ne s’arrête pas là : puisque les pays occidentaux deviennent de moins en moins compétitifs en matière de R&D et d’innovation, c’est l’Asie qui devient de plus en plus attractive, pour les individus diplômés comme pour les entreprises. A partir des données d’une enquête menée par PWC et Strategy& [14], le site ConsultancyUK émettait les remarques suivantes [15] :

En 2007, l’Europe pouvait encore se déclarer leader en matière de dépenses totales en R&D, domestiques et importées, mais, depuis, le continent est, en seulement quelques années, tombé à la troisième place. Le déclin de l’Europe est basé sur deux principaux facteurs : une faible croissance en R&D domestique et importée, et une forte hausse de la R&D exportée. (…) Les pays européens, notamment la France et l’Allemagne, ont accrus leurs activités de R&D dans des pays lointains, tels que l’Amérique du Nord et l’Asie. Ainsi, la France, entre 2007 et 2015, a réduit ses dépenses domestiques de R&D de 20%, et la R&D importée a diminué de 21%, tandis que la R&D exportée augmentait de 46%. En Allemagne, entre 2007 et 2015, les dépenses domestiques de R&D ont diminué de 48% et la R&D importée de 7%, tandis que l’activité de R&D exportée augmentait de 76%.

(…)

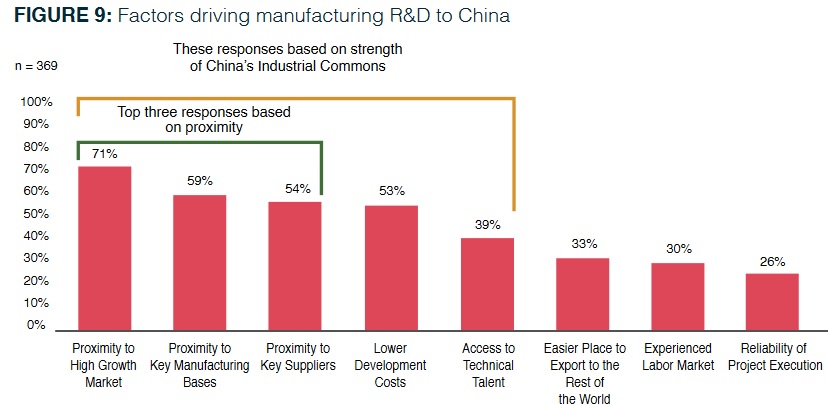

La Chine est désormais devenue la destination la plus attractive pour les activités de R&D : 71% des professionnels de l’innovation interrogés indiquaient que la proximité avec les marchés à forte croissance étaient la principale raison de leur déplacement en Chine. Les autres avantages fréquemment mentionnés étaient la proximité des principaux sites de production et des fournisseurs, et les coûts plus faibles de développement.

L’Alliance for Manufacturing Foresight ajoute [16]:

Finalement, la disponibilité de la recherche étrangère et de ses compétences en ingénierie s’est accrue substantiellement au cours de ces dernières années. Pour certaines entreprises, déplacer la R&D à l’étranger est devenu l’équivalent, pour les activités à fort niveau de qualification, de la délocalisation de la production pour bénéficier des faibles coûts de la main d’œuvre en usine. Contrôler les coûts de R&D est particulièrement critique dans une période où la productivité de la R&D a considérablement diminuée. Entre les années 1960 et 2000, la productivité de la recherche s’est réduite d’un facteur de huit. Alors que plus de chercheurs sont requis pour un objectif donné, et que le nombre et la qualité de chercheurs étrangers augmentent, les firmes américaines préoccupées par leurs coûts sont susceptibles de continuer à augmenter leurs dépenses de recherches à l’étranger.

Le gouvernement fédéral, quant à lui, investit principalement dans de la recherche fondamentale de long terme. Les entreprises américaines mobilisent rarement les résultats de la recherche fédérale pour transformer des technologies naissantes mais prometteuses en produits commerciaux à succès. Il est récurrent et constant au cours des dernières décennies que de nombreuses inventions correspondant à un marché de masse n’entrent pas en production.

Là encore, ce n’est pas un hasard si la rapidité du progrès technologique a considérablement diminuée depuis les années 80 ; ni si les pays qui nous dépassent ou progressent plus vite que nous en matière de progrès technologique ne sont pas les autres pays occidentaux mais les pays asiatiques industrialisés. A titre d’exemple, Singapour utilise 918 robots pour 10 000 employés dans ses manufactures, la Corée du Sud 868 pour 10 000, le Japon 364, la France 177 – les autres pays occidentaux ne sont guère mieux, à l’exception de l’Allemagne : les Etats-Unis sont à 226, l’Italie à 212, l’Espagne à 191, l’Autriche à 189, etc. La Chine quant à elle est juste devant nous (187/10 000), et progresse plus rapidement que nous.[17]

Un mort n’est plus en danger

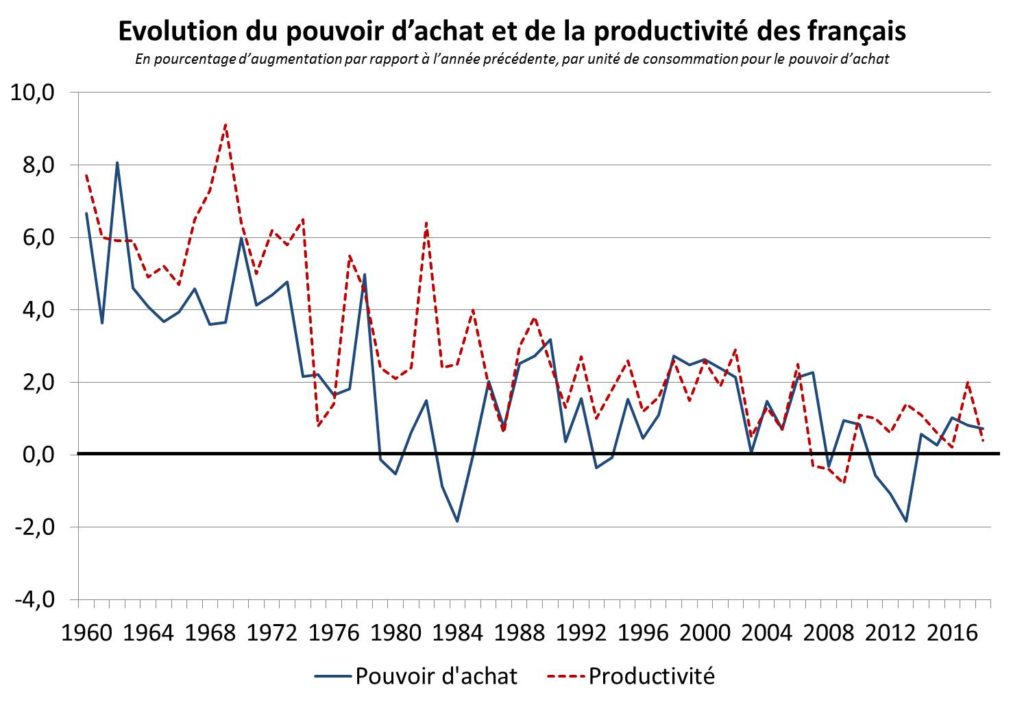

Ces considérations exprimées, il ne devrait plus rester de doutes quant aux conclusions à tirer concernant le pouvoir d’achat : oui, le libre-échange et la désindustrialisation ont fait stagner le pouvoir d’achat, parce que les gains obtenus par la baisse des coûts de fabrication n’ont qu’à peine ou même pas compensés les pertes causées par le ralentissement des gains de productivité, ralentissement lui-même causé par la désindustrialisation et le basculement vers une économie de services à faible valeur ajoutée. Voilà à quoi ressemblent les gains annuels de productivité et de pouvoir d’achat en France depuis les années 60 [18]:

On voit que les désindustrialisations des années 80, 90 ou 2000 ne s’accompagnent pas d’une grande phase d’augmentation du pouvoir d’achat : en fait, celui-ci augmente à un rythme bien plus faible que dans les années 60 ou 70, lorsque nous produisions nous-même notre textile, nos biens de consommations, notre acier, etc. Bien sûr, la stagnation du pouvoir d’achat ne reflète pas uniquement l’effet de la baisse des coûts provoqués par les délocalisations, elle s’est produite en parallèle d’autres évènements : chômage de masse, stagnation de l’économie, immigration de masse faisant pression à la baisse sur les salaires et crises financières. Évidemment, on peut théoriquement imaginer un monde où la liberté de mouvement des biens et services ne s’accompagnerait pas de la liberté de mouvement des hommes et des capitaux, mais de la même façon peut aussi théoriquement imaginer un éléphant à pois verts : cela n’existe pas et n’existera pas. De même que la mondialisation des échanges de biens et services s’est accompagnée de la dérégulation financière et de l’immigration de masse, la fin de l’un des trois s’accompagnera de la fin des deux autres.

On peut donc maintenant poser à nouveau le problème tel qu’il était évoqué en début d’article : la mondialisation n’a pas significativement augmenté le pouvoir d’achat des français. Au contraire, elle leur a fourni des biens de consommation à faible prix, mais en les enfonçant dans le chômage de masse et dans une économie de stagnation, qui les prive de gains de productivité et donc d’une augmentation réelle et durable de leur pouvoir d’achat. La véritable question quand au bilan de la mondialisation n’est donc pas : est-il moins cher de fabriquer aujourd’hui en Chine qu’en France, mais si la production avait été maintenue en France, notre pouvoir d’achat serait-il supérieur ou inférieur à ce qu’il est aujourd’hui ? Au vu des éléments présentés jusqu’ici, nous pensons qu’il y a peu de doutes quant à la réponse à cette question.

Évidemment, ce n’est pas parce qu’une mauvaise décision a été prise qu’il est facile de revenir dessus. Si votre maison brûle à cause d’une maladresse, il n’est pas possible de simplement corriger la maladresse, il faut reconstruire la maison avec tous les coûts associés. De même, à ce jour, il ne suffit pas de revenir sur les mesures de libéralisation des échanges, il faut reconstruire notre industrie, souvent à partir de zéro – et, avec 40 ans d’écart, souvent dans des directions différentes de ce qu’elle était en 1980. Ce ne sont pas juste que des usines ont fermées et qu’il suffirait de les rouvrir : des compétences sont perdues, des chaînes d’approvisionnement ont disparues, des infrastructures sont manquantes ou en mauvais état, des structures de formation n’existent plus, des vocations ne sont plus envisagées, etc. Pour donner un exemple de ce que ce défi peut représenter, on peut se pencher sur le cas d’Apple, qui avait envisagé de relocaliser une partie de la production de son MacBook Pro au Texas :

En 2012, Apple essaya de relocaliser la production, ou au moins l’assemblage de son Mac Pro, au Texas. La société se rendit compte qu’elle ne pouvait pas trouver sur place une petite vis nécessaire pour le Mac, un indicateur des défis à surmonter pour essayer de produire des choses aux Etats-Unis. Selon les détails du fiasco rapportés par le New York Times, Apple pouvait se tourner, en Chine, vers autant d’usines qu’elle le souhaitait pour produire des vis sur-mesure. Le Texas n’en avait presque aucune. De plus, comme dit par rien moins que le PDG Tim Cook lui-même : « Aux Etats-Unis, vous pouviez avoir une réunion d’ingénieurs en outillage, et je ne suis pas sûr que nous avions de quoi remplir une pièce. En Chine, vous pouviez remplir plusieurs terrains de football. » Finalement, Apple dû importer les vis de Chine, et ce ne fut qu’une des difficultés de la production parmi de nombreuses autres. En juin 2019, Apple annonça que la prochaine version du Mac Pro serait produite en Chine.[19]

En outre, il est vrai que relocaliser maintenant entraînerait nécessairement une augmentation des prix : non seulement les salaires français sont plus élevés que les salaires chinois, mais par ailleurs des investissements seraient nécessaires, une main d’œuvre serait à former, à bien des égards nos usines seraient à mettre au niveau des chaines de production chinoises. Sur le moyen ou long terme, les gains de productivité amèneraient à une baisse des coûts de production, à une hausse des salaires et donc à une hausse du pouvoir d’achat, mais pour un bien donné, la relocalisation entraînerait nécessairement au départ la hausse de son prix pour les consommateurs.

S’il faut garder cet élément à l’esprit, il ne faut cependant pas accepter les caricatures qui sont faites par les défenseurs du libre-échange, à commencer par le fait que le protectionnisme serait de l’autarcie, et que les protectionnistes souhaiterait relocaliser toute la production d’un coup. Mais personne ne le souhaite, et de toute façon cela est infaisable, notre économie en voie de tiers-mondisation n’en serait pas capable. Ce qui doit être fait est une relocalisation progressive, où sont identifiés d’abord des secteurs stratégiques, qui sont ensuite hiérarchisés selon les gains qu’il est possible d’en attendre. Ainsi, il n’est pas nécessaire de commencer par relocaliser la production d’acier, matière première dont la hausse des coûts impacterait l’ensemble de la chaîne de production, et il est sans doute plus sage de commencer par relocaliser la production de plusieurs produits finis, en remontant ensuite la chaîne de production et d’approvisionnement au fur et à mesure que l’industrie se reconstruit, gagne en efficacité et en capacité, etc. De même, il n’est pas nécessaire de tout relocaliser : aucune puissance, hormis peut-être la Chine elle-même, n’a la taille pour être durablement et efficacement autosuffisante sur l’ensemble de son économie, et rares sont les économistes ou politiciens qui chercheraient de toute façon une pareille autosuffisance sur autre chose que les secteurs stratégiques. Peut-être relocaliserons-nous aciéries, fonderies, fabrication de machines et d’outils électroniques, mais ne reprendrons-nous jamais notre industrie textile, car nous n’avons qu’un nombre donné de travailleurs dans notre économie. La politique industrielle doit avoir une vision large, qui ne considère la création d’emploi que comme un effet secondaire, mais qui cherche à créer un tout cohérent : quelles interactions entre les industries que nous voulons relocaliser, lesquelles sont les plus importantes pour le futur, lesquelles nécessiteront que soit relocalisée telle autre partie de leur chaîne de valeur, lesquelles répondent à des impératifs stratégiques, lesquelles présentent les gains de productivité les plus accessibles et les plus importants, etc. Là-dedans, la question des tarifs douaniers ne jouera qu’une part – tout aussi importants voire plus importants seront les financements publics, marchés publics, recherche et formation des compétences nécessaires, etc.

A cet égard, la question de la « taxe carbone » est souvent évoquée – une taxe qu’appliquerait chaque pays et qui viserait à intégrer le coût environnemental, y compris celui des transports, dans le prix de vente des biens et services. Bien que cela puisse passer pour du protectionnisme, cela n’en est pas, mais cela ne répond pas non plus aux besoins économiques de nos pays. La taxe carbone est une mesure environnementale, à vocation internationale, peut-être bonne, peut-être mauvaise, et qui pourrait amener à quelques relocalisations mais de façon très désordonnée et de toute façon non garantie : par exemple, on peut imaginer qu’avec une taxe carbone une partie des usines installées en Chine soient rapprochées du marché européen, mais la France gagnerait peu si ces usines venaient à être installées au Maghreb ou en Europe de l’Est. Cela serait sans doute bénéfique du point de vue environnemental, mais le gain économique serait virtuellement nul (voir un poids sur l’économie, puisque ces relocalisations s’accompagneraient, elles aussi, de coûts, sans compter la taxe elle-même). La question de la taxe carbone est donc une question environnementale avec des impacts économiques, qui doit être traitée comme une question environnementale, peut-être tout à fait légitime, mais qui ne peut en aucun cas remplacer une véritable politique industrielle.

[1] Déclaration de Clyde V. Prestowitz Jr, Président de l’Institut de Stratégie Économique devant la Chambre des Représentants des Etats-Unis, United States-China Economic Relations: Hearing Before the Committee on Finance, United States Senate, One Hundred Ninth Congress, First Session, June 23, 2005, Volume 4, page 120

[2] « Alcatel veut devenir une « entreprise sans usine », Le Monde, 27 juin 2001, https://www.lemonde.fr/archives/article/2001/06/27/alcatel-veut-devenir-une-entreprise-sans-usine_203195_1819218.html

[3] « It’s wise to deindustrialise », The Economist, 27 avril 1994, https://www.economist.com/finance-and-economics/1997/04/24/its-wise-to-deindustrialise . On pourrait multiplier les exemples en ce sens. L’antenne recherche du fameux cabinet McKinsey, aussi cher payé qu’il est nuisible, n’avait ainsi pas peur d’écrire en 2003 que « Les délocalisations sont aussi bénéfiques pour les Etats-Unis qu’elles le sont pour le pays de destination (…) Les délocalisations permettront aux Etats-Unis de capturer de la valeur ajoutée au travers de plusieurs canaux :

- Réduction des coûts : les économies obtenues par la réduction des coûts pourront être transférées aux consommateurs ou aux investisseurs pour être réinvesties

- Nouveaux revenus : la délocalisation créé de la demande pour les produits américains dans les pays vers lesquels elle est effectuée, particulièrement pour les produits de haute technologie

- Rapatriement des gains : de nombreux fournisseurs fournissant le marché américain ont leurs sièges sociaux aux Etats-Unis, ce qui veut dire qu’ils rapatrieront leurs profits supplémentaires aux Etats-Unis

- Redéploiement du travail : les travailleurs américains qui perdront leur emploi à cause des délocalisations prendront d’autres emplois, ce qui à son tour génèrera davantage de valeur pour l’économie.

(…)

En raison de l’ampleur des surplus générés par les délocalisations, des programmes pour adresser les impacts de ces délocalisations sur les travailleurs sont faisables. »

Offshoring: Is it a win-win game?, McKinsey Global Institute, 1er août 2003, https://www.mckinsey.com/featured-insights/employment-and-growth/offshoring-is-it-a-win-win-game

[4] Emploi salarié en fin d’année en France (hors Mayotte) selon le secteur d’activité (A88), 2021, INSEE, https://www.insee.fr/fr/statistiques/5365130?sommaire=4981513 , tableau T102B. Les services publics hors social et médico-social ainsi que la défense n’ont pas été inclus ; au total ils représentent un million d’emplois supplémentaires sur la période. Les catégories présentées dans le graphique correspondent à celles de la NAF, la nomenclature d’activité française de l’INSEE : https://www.insee.fr/fr/information/2406147

[5] Les commentateurs ne manquent généralement pas de dire qu’il s’agirait d’un mal français, dû au méchant État socialiste et à ses fonctionnaires qui étouffent l’initiative privée, mais le phénomène est général dans les pays occidentaux. Ainsi aux Etats-Unis, où le secteur de l’informatique perd désormais massivement des emplois au même titre que l’industrie manufacturière, au profit de l’hébergement-restauration, de la prise en charge des retraités, etc. : https://www.newgeography.com/content/00607-deconstructing-meltdown-national-job-losses-sector

[6] L’industrie manufacturière française, OFCE, Éditions La Découverte, 2010

[7] Comptes nationaux annuels (base 2014), 2020, INSEE, https://www.insee.fr/fr/statistiques/series/110316986

[8] Ibid

[9] Why Does Manufacturing Matter? Which Manufacturing Matters? A Policy Framework, Susan Helper, Timothy Krueger & Howard Wial, février 2012, https://www.brookings.edu/wp-content/uploads/2016/06/0222_manufacturing_helper_krueger_wial.pdf

[10] INSEE, Ibid.

[11] Un des classiques de l’époque : Manufacturing Matters: The Myth of the Post-Industrial Economy, Simon Cohen & John Zysman, 1987

[12] Manufacturing Prosperity: A Bold Strategy for National Wealth and Security, Sridhar Kota & Thomas C. Mahoney, juin 2018, https://www.manufacturingusa.com/reports/manufacturing-prosperity-bold-strategy-national-wealth-and-security

[13] Helper, Krueger & Wial, Ibid

[14] 2015 Global Innovation 1000, Innovation’s new world order, Strategy& and PwC, 2015, https://www.pwc.com/gr/en/publications/2015-global-innovation-1000.pdf.

[15] R&D and innovation spend increasingly moving to China, 17 novembre 2015, https://www.consultancy.uk/news/2944/rd-and-innovation-spend-increasingly-moving-to-china

[16] Kota & Mahoney, Ibid

[17] Robot Race: The World’s Top 10 automated countries, International Federation of Robotics, 27 janvier 2021, https://ifr.org/ifr-press-releases/news/robot-race-the-worlds-top-10-automated-countries

[18] Pour le pouvoir d’achat : Les comptes de la Nation en 2019, INSEE, 2020, https://www.insee.fr/fr/statistiques/4494148?sommaire=4494218 ; pour la productivité Comptes nationaux annuels (base 2014), 2020, INSEE, https://www.insee.fr/fr/statistiques/series/110316986

[19] Reshoring Supply Chains: A Practical Policy Agenda, David Adler & Dan Breznitz, American Affairs Journal, 2020, https://americanaffairsjournal.org/2020/05/reshoring-supply-chains-a-practical-policy-agenda/